Controles para inventarios

El control de inventario es el proceso de determinar las cantidades exactas de bienes. Esto ayuda a garantizar que la empresa no se quede sin los productos que vende. También se puede utilizar para determinar la rentabilidad de un producto. Al monitorear los posibles cambios de ventas, el control de inventarios puede garantizar que una empresa no pierda dinero en el proceso de rebastecimiento de su inventario, cabe mencionar que esta también puede ser útil para evaluar la confiabilidad del proveedor.

Cuando se utiliza un sistema de control de inventario se pueden establecer puntos de reorden individuales para cada producto, es por eso que es importante establecer un nivel de inventario, ya sea máximo o mínimo. En Guatemala, por ejemplo, un sistema de valuación de inventarios se debe definir cuando la empresa se inscribe ante la administración tributaria.

La valuación de la existencia de mercancías al cerrar el período de liquidación, el periodo de liquidación anual debe establecerse en forma consistente con alguno de los siguientes métodos.

- Costo de producción

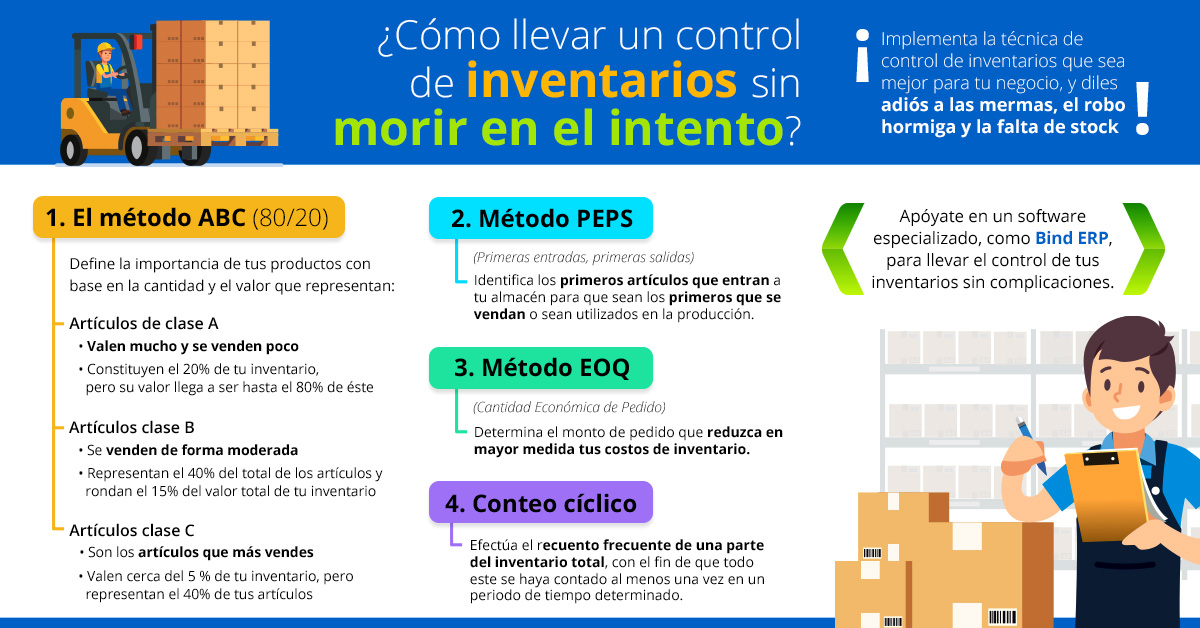

- Primero en entrar y primero en salir

- Promedio ponderado

- Precio histírico del bien

Comentarios

Publicar un comentario